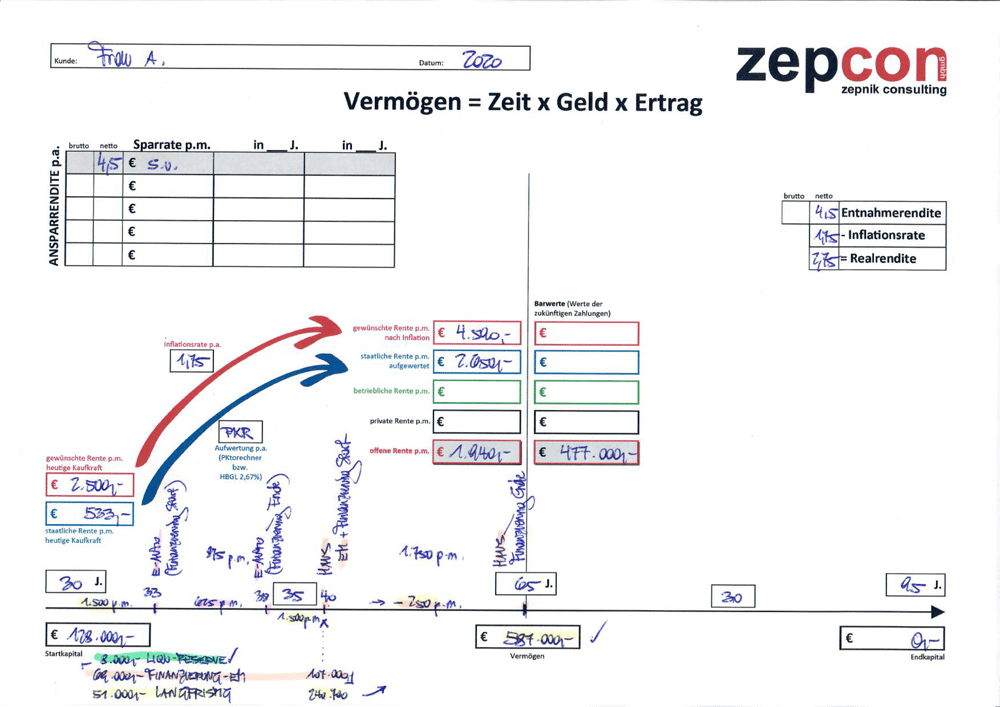

Beispiel für ein gelungenes Konzept

Frau A. (30) kommt zu einer Beratung und hat u.a. folgende

Finanzielle Ziele und Wünsche

In spätestens drei Jahren möchte sie endlich ein Elektroauto samt Ladestation anschaffen. Preis rd. € 45.000,-

In rund 10 Jahren möchte sie über die nötigen Eigenmittel für ein Einfamilienhaus am Land verfügen. Geschätzte Errichtungskosten rd. € 450.000,-

Frau A. arbeitet sehr gerne. Sie kann sich überhaupt noch nicht vorstellen, mit 65 in Pension zu gehen. Wichtig ist ihr aber, dass sie auch im Alter genügend finanzielle Mittel hat. Sie wünscht sich ein Einkommen von rd. € 2.500,- auf heutiger Basis bis zum 95. Lebensjahr, es muss kein Vermögen übrig bleiben.

Einkommen und Vermögen

Frau A. verdient rd. € 3.500,- netto p.m. Sie spart monatlich 1.500,- auf ihr Sparkonto mit einem Guthaben von € 128.000,-. Ihre Fixkosten betragen etwa € 1.200,- p.m., die sie sofort von Ihrer Ausgaben-App ablesen kann.

Inflations- und Pensionserwartung

Nachdem ihre Ziele überwiegend in weiterer Zukunft liegen, wählt sie nach einer ersten Informationsrunde eine persönliche Inflationsrate von 1,75% p.a.

Frau As Pensionskonto zeigt ein Gesamtguthaben zum 01.01.2020 von € 6.392,-. Die Hochrechnung mit dem Pensionskontorechner ergibt € 2.650,- p.m. netto mit 65.

Renditeerwartung

Frau A. sieht sich die Renditen verschiedener Investments der Vergangenheit und auch die Prognosen eine Weile an und beschließt,, mit einer durchschnittlichen Rendite von 4,5% p.a. rechnen zu wollen.

Bei den niedrigen Zinssätzen für Finanzierungen möchte sie ihren Finanzierungsspielraum voll ausschöpfen, denn sie ist davon überzeugt, dass ihre Rendite auf Investments weit höher als die Zinsen für Finanzierungen sind.

Erste Hochrechnung

# Auto 3J: € 0,- da Finanzierung auf 5J # Haus 10 J. € 535.250,- davon 20% EM: € 107.000, # gewünschtes Pensionseinkommen mit 65 € 4.590,- p.m. abzgl. € 2.650,- staatlich = € 1.940,- privat. Dafür benötigter Barwert mit 65 rd. € 477.000,-!

Plan für Einmalinvestments

Frau A. möchte eine Liquiditätsreserve von € 8.000,- (etwas mehr als 6m K-fix) und den Rest höherwertig veranlagen.

Allerdings möchte sie bei den Eigenmitteln kein allzu großes Risiko eingehen und wählt vermögensverwaltende Investmentfonds für € 69.000,- die ohne allzu große Schwankungen in 10 Jahren € 107.000,- wert sein sollten.

€ 51.000,- möchte sie langfristig so veranlagen, dass Schwankungen keinerlei Rolle spielen. Sie entscheidet sich für Aktien-ETFs.

Plan für monatliche Sparraten

Frau A. kann drei Jahre lang € 1.500,- p.m. sparen. Sie erkennt die Vorteile des Cost-Average-Effekts und möchte in Aktienfonds sparen.

Für die nächsten 5 Jahre ist mit Finanzierungsraten für das Auto in Höhe von € 875,- p.m. zu rechnen, weshalb sie die Sparrate auf € 625,- p.m. reduzieren muss.

Nach 8 Jahren kann sie noch für 2 Jahre € 1.500,- p.m. sparen.

Nach 10 Jahren wird die Finanzierung eine Rate von etwa € 1.750,- verursachen. Sie muss also monatlich € 250,- von ihrem Ersparten entnehmen! Die Finanzierung läuft bis zu ihrem Pensionsantritt mit 65.

Entwicklung ihres Vermögens

Die langfristig veranlagten € 51.000,- samt Sparplänen € 1.500,- ergeben nach drei Jahren rd. € 115.750. Die nächsten 5 Jahre kommen nur rd € 625,- p.m. hinzu, das ergibt € 186.000. Es folgen 2 Jahre volle Sparleistung, was einen Wert von € 240.700,- ergibt. Dann muss Frau A. 25 Jahre lang monatlich € 250,- entnehmen, dennoch erreicht sie mit 65 ein Guthaben von rd. € 587.000,-! Das ist um einiges mehr, als sie mit € 477.000,- benötigt. Da gehen sich ungeplant noch ein paar wirklich tolle Reisen aus!