Hören Sie auf zu sparen und beginnen Sie zu investieren!

Die österreichischen Haushalte setzen nach wie vor auf liquide Anlageformen und nehmen dabei selbst negative reale Erträge in Kauf. Im Jahr 2019 flossen nicht weniger als 85% der Geldvermögensbildung bzw. € 12,2 Mrd. in Einlagen! Vom Geldvermögen der österreichischen Haushalte, das mit Ende Juni 2019 bei € 715 Mrd. lag, sind rd. 41% oder € 291 Mrd. als Bargeld, Sparkonten oder gebundenen Einlagen veranlagt und erzielen herbe reale Verluste (2018: - 2,8% p.a.)!

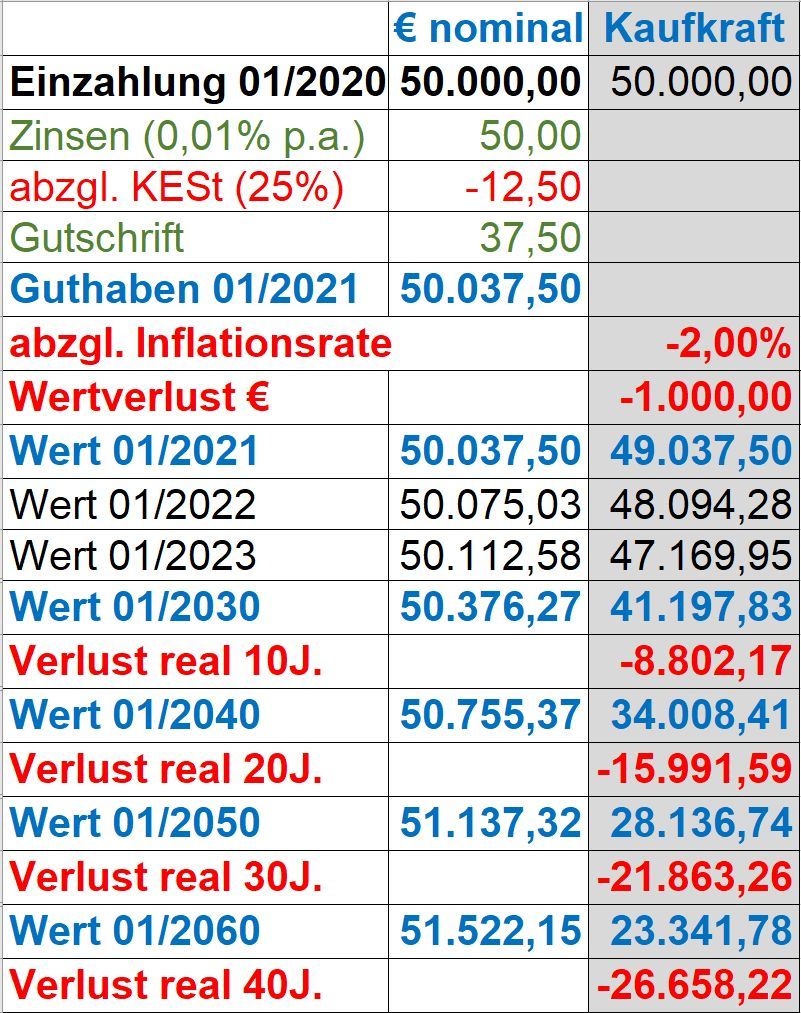

Wie können Spareinlagen Verluste erleiden?

Auf Ihren Sparbüchern finden Sie Ihr nominelles Guthaben angeführt. Es werden jährlich Zinsen gutgeschrieben, von denen allerdings Kapitalertragsteuer (KESt 25%) abgezogen wird. Leider sagt das nominelle Guthaben nichts darüber aus, wie viele Waren und Dienstleistungen Sie sich darum kaufen könnten. Dazu muss die Inflationsrate berücksichtigt werden. Das ist jener Prozentsatz, mit der das Preisniveau einer Periode ansteigt bzw. das Geld an Kaufkraft verliert. Die Inflationsrate wird anhand von Warenkörben ermittelt und monatlich veröffentlicht. Der üblicherweise verwendete Warenkorb ist der Verbraucherpreisindex (VPI); die Inflationsrate des ‚jährlichen durchschnittlichen Einkaufs‘ liegt aktuell bei 1,7%. Über die letzten 10 Jahre lag die Teuerungsrate im Durchschnitt bei 1,7%, über 20 Jahre bei 1,9% und über 30 Jahre sogar bei 2,1%. Für eine Einlage von € 50.000,- und einer angenommenen Inflationsrate von 2% p.a. sieht daher die Berechnung aus wie folgt:

Hätten Sie gedacht, dass Sie auf einem Sparbuch nach 10 Jahren zwar ein Guthaben von € 50.376,- vorfinden, damit allerdings nur mehr Waren und Dienstleistungen im Wert von € 41.198,- kaufen können und damit einen realen Verlust von € 8.802,- erleiden?! Das entspricht einer realen Rendite von minus 1,925% p.a. Je langfristiger die Betrachtung, umso größer die Verluste!

So könnte Ihr nachhaltiges Investment aussehen!

Ausblick auf Zinsen und Inflationsraten

Seit der Finanzkrise 2008/2009 und vor allem seit der Coronakrise 2020 stieg die Verschuldung der Staaten weltweit auf Rekordhöhen. Dies ging den Regierungen umso leichter von Hand, als die Zinsen nahe oder bei Null liegen und Schulden daher extrem günstig sind. Die Notenbanken schufen das nötige Umfeld, ‚druckten‘ das nötige Geld und bezahlten damit die Schulden, die sie in Form von Staatsanleihen aufkauften. Es befindet sich derzeit also eine ungeheuer große Menge an Geld am Markt, die mitunter zu hohen Inflationsraten führen könnte. Nun fehlt den Notenbanken aber in Zukunft das Instrument der Zinserhöhung, da sie sonst zahlreiche Staaten auf der ganzen Welt in den Ruin treiben würden, weil diese dann viel mehr Zinsen für ihre enormen Schulden bezahlen müssten. Gleichzeitig hilft eine höhere Inflationsrate den Staaten, da deren Schulden immer weniger wert werden. Das lange Jahre währende Ziel der Geldwertstabilität, d.h. Inflationsraten nahe aber unter zwei Prozent pro Jahr (p.a.), gerät derzeit gehörig unter Druck. Der Chef der US-amerikanischen Notenbank (Fed), Jerome Powell, kündigte erst am 27. August 2020 an, dass die Preissteigerungen in Zukunft für eine Weile auch höher als zwei Prozent liegen dürfen… Steigende Zinsen sind also auf absehbare Zeit nicht in Sicht, das Phänomen der ‚finanziellen Repression‘, d.h. dass die reale Verzinsung von Einlagen negativ (Inflationsrate größer als Nettoverzinsung) ist, bleibt also bis auf Weiteres aufrecht!

Spareinlagen sollten nur mehr für kurzfristige Liquiditätsrücklagen genutzt werden!

Um diesen realen Verlust so gering wie möglich zu halten, sollten die Spareinlagen so gering wie möglich sein und lediglich geplante kurzfristige Ausgaben sowie stets eine ‚Liquiditätsreserve‘ umfassen. Diese Reserve sollte etwa die Fixkosten von sechs Monaten betragen. Einlagen darüber hinaus sollten ‚höherwertig‘ veranlagt – am besten nachhaltig investiert – werden! Unter höherwertigen Veranlagungen versteht man also jene, die Ihr Vermögen zumindest vor Wertverlust durch Inflation schützen. Wechseln Sie vom Sparen zum Investieren!

Bitte lesen Sie weitere Details zur aktuellen Lage an den Finanzmärkten sowie zu geeigneten Anlageformen in ‚Finanzrepression 2.20: Auswirkungen auf Geld und Vorsorge‘!