COVID-19: Der langfristige Blick auf das Wesentliche (13.05.2020)

Die Pandemie ist (fast) weltweit im Abflauen, die Beschränkungen werden vielerorts stufenweise zurückgenommen. Das Risiko erneuter Infektionswellen bleibt, medizinische Erfolgsmeldungen werden rarer. Still ist es geworden um die zahlreichen Studien zu bestehenden Medikamenten, dafür machen Ankündigungen von Entwicklung und Zulassung von Impfungen in Rekordzeit Mut.

Die Ungewissheit bleibt

Noch immer sind Ökonomen bzw. Institute unterschiedlicher Ansicht, wie stark die Rezession ausfallen wird. Sie wird jedenfalls die gesamte Welt betreffen. Vielfach scheint volks- und finanzwirtschaftliches Wissen 'außer Kraft' gesetzt, bisher für undenkbar gehaltene Maßnahmen werden Realität. Wer hätte gedacht, dass Banken irgendwann einmal Strafzinsen auf Kontoguthaben verlangen? Oder dass Staaten Geld verdienen, indem sie Schulden machen? Oder dass Notenbanken irgendwann vielleicht Geld an die Bürger verschenken, das sogenannte Helikoptergeld. Das Lehrbuch hilft mit seinen Antworten oft nicht mehr weiter.

Finanzmärkte nicht einfach zu verstehen

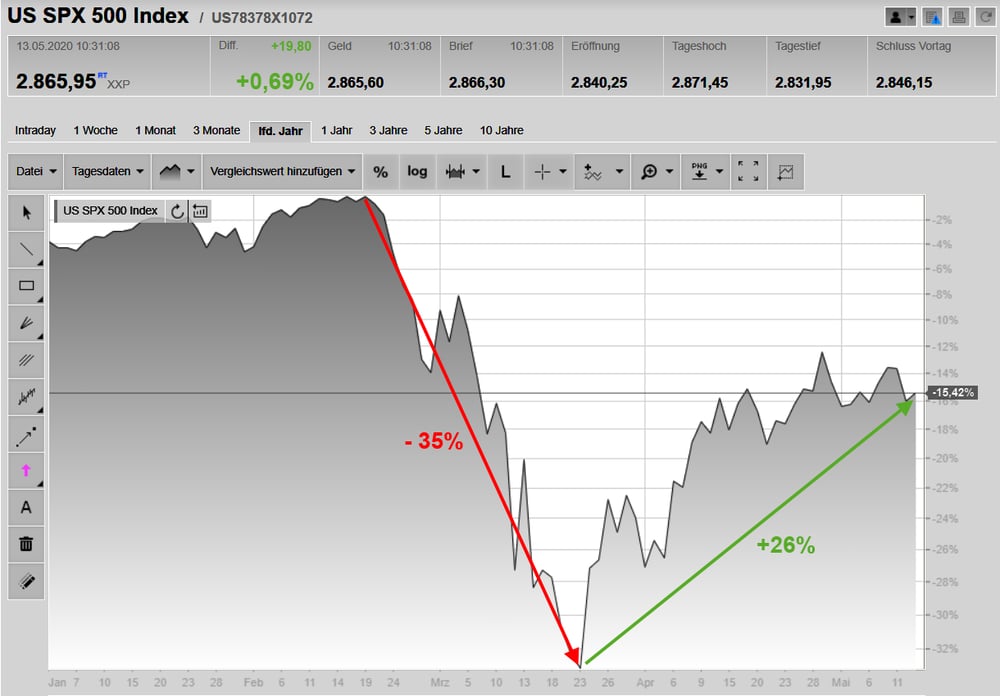

Auch die Finanzmärkte sind nicht einfach zu verstehen! Im Folgenden das Beispiel des breiten amerikanischen Aktienindex S&P 500. Auf den zunächst immensen Kursverlust von rund 35% in Rekordzeit folgte eine Erholung um 26% vom Tiefststand. Es bleiben noch rd. 15% Minus (vom Höchststand am 19. Feb.) übrig, doch dieses Beispiel soll verdeutlichen, dass die Finanzmärkte aus verschiedensten Gründen nicht unbedingt die reale Wirtschaft wiederspiegeln.

Quelle: Teletrader (13.05.2020, 10:31), eigene Berechnung

Je komplexer das Problem, desto einfacher die Lösung

In unsicheren Zeiten blühen Wahrsager, Verschwörungstheorien und Weltuntergangspropheten. Kein Wunder: Wenn es keine verlässlichen Weltbilder 'von außen' mehr gibt, zimmert man sich einfach eigene. Parallelen zu früheren Krisen werden gezogen, ja sogar Prognosen über den weiteren Verlauf an den Finanzmärkten werden bspw. aus Vergleichen mit der Finanzkrise konstruiert. Je komplexer die Problemstellung ist, desto einfacher sollte die Lösung dafür sein, es gilt das Wesentliche im Blick zu behalten, das Rauschen der Nachrichten auszublenden, die wichtigen Inhalte zu erkennen!

Die Welt wird eine andere sein

Der weltweite Lock-Down hat messbar massive wirtschaftliche Konsequenzen. Zumindest kurzfristig. Einen Wettlauf, wer als erster, schnellster, bester, schönster aus der Krise kommen wird, halte ich für entbehrlich. Zu verflochten ist die globale Wirtschaft, v.a. kleine und offene, d.h. stark exportorientierte Volkswirtschaften – wie Österreich – benötigen starke Handelspartner. Wenn es an internationalen Lieferanten und Abnehmern fehlt, kann die österreichische Wirtschaft alleine wohl kaum wachsen…

Die Welt wird nach der Corona-Krise tatsächlich eine andere sein. Die einen sagen 'leider', die anderen sagen 'endlich'!

Erholung der Wirtschaft aus zwei Gründen

Inzwischen dürfte es klar sein, dass sich die Wirtschaftsleistung nicht V-, sondern eher U-förmig erholen wird. Doch vieles deutet darauf hin, dass sie sich erholen wird! Dafür sollen zwei – bislang selten gleichzeitig eingesetzte – Instrumente sorgen:

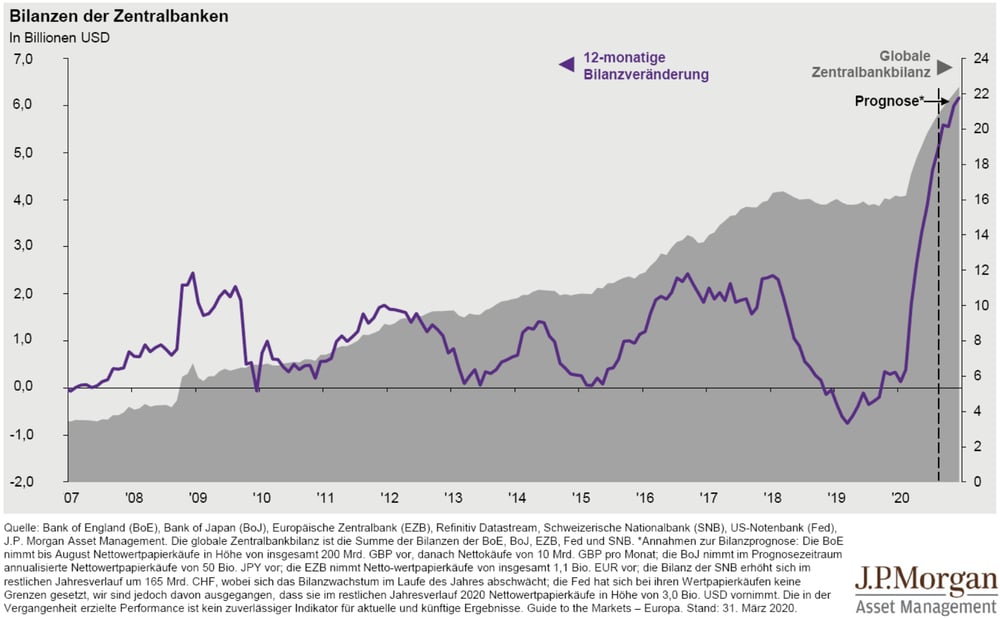

Expansive Geldpolitik

durch die Notenbanken weltweit sorgt für Liquidität

Quelle: J.P. Morgan Guide to the Markets Q2/2020

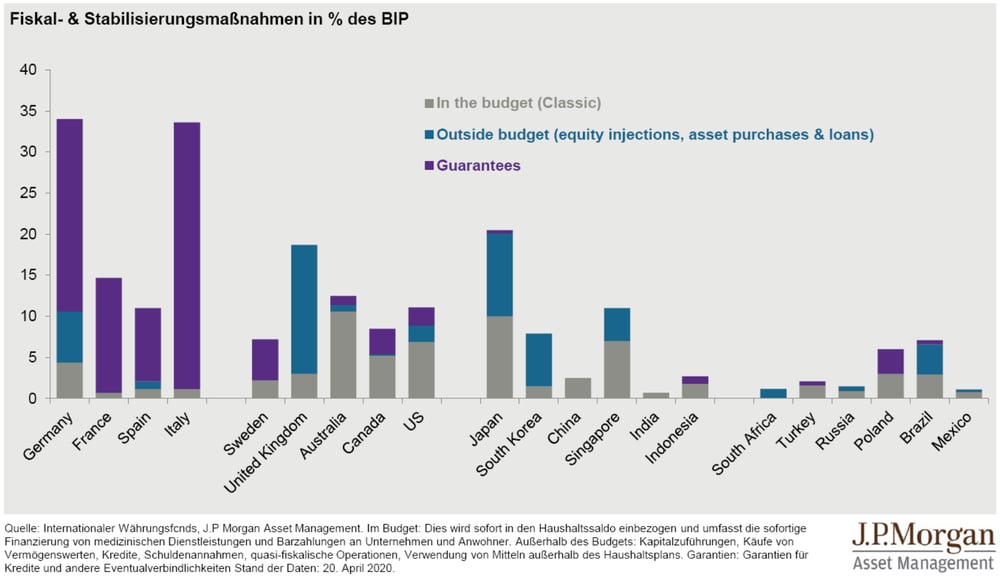

Expansive Fiskalpolitik

durch enorme Rettungs- und Konjunkturpakete der Staaten sorgt für eine erhöhte Nachfrage an Gütern und Dienstleistungen

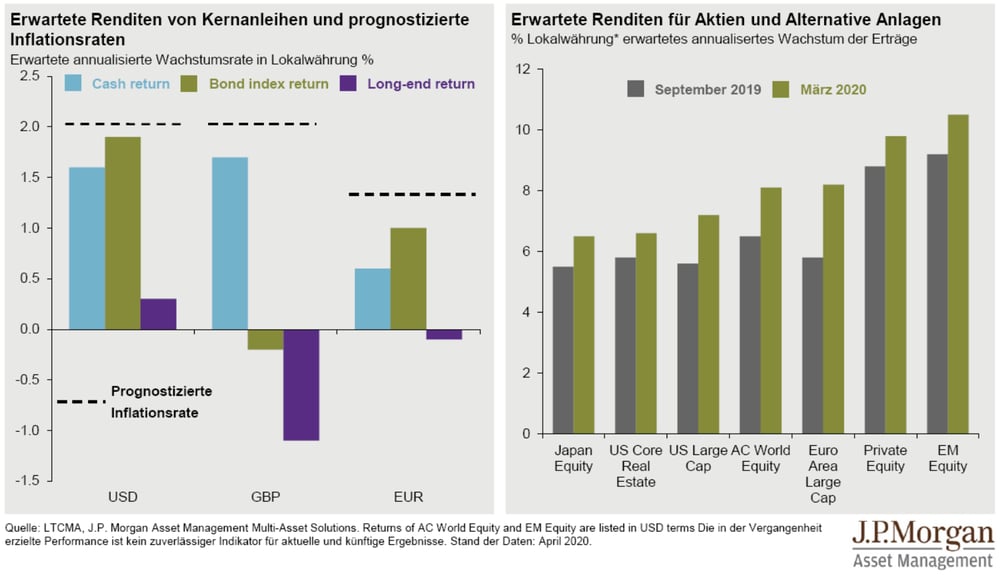

Quelle: J.P. Morgan Long Term Capital Market Assumptions (Neubewertung Mai 2020)

Expansion zur gleichen Zeit

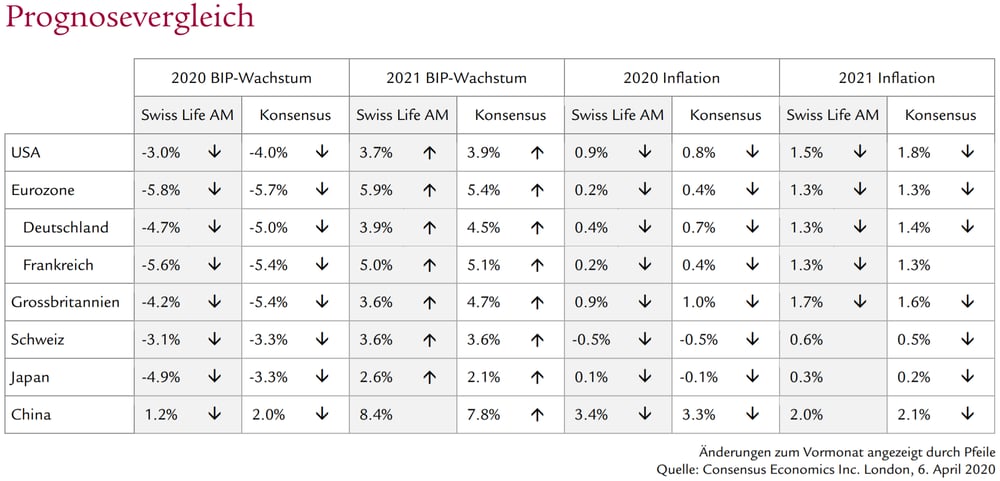

Selbst in und nach der Finanzkrise 2008 gab es nicht beides gleichzeitig. Zwar wurde massiv Geld von den Notenbanken bereitgestellt, doch Stimulus durch öffentliche Investitionen blieb aus; vielmehr standen die meisten Staaten sehr massiv auf der Ausgabenbremse und versuchten, ihre Haushalte zu konsolidieren und die Verschuldung zu verringern (Austeritätspolitik). Heute werden die Staatsausgaben in bisher ungeahntem Ausmaß erhöht. Beides gleichzeitig sollte den erhofften Schub für die Wirtschaft bringen und ist die Basis für die übereinstimmend positiven Prognosen der Wirtschaftsleistung für Ende 2020, spätestens 2021.

Quelle: SwissLife Asset Managers, Perspektiven Mai 2020

Ein neuer Wirtschaftszyklus hat begonnen

Ganz generell stehen wir nun am Ende eines extrem langen Wirtschaftszyklus, der mit der Finanzkrise 2008 begonnen hatte. Wussten wir bis zuletzt nicht, wann der Spätzyklus ein Ende finden würde, so ist die Rezession nun gewiss, ein neuer Zyklus hat begonnen. Dieser hat folgende wichtige Vorzeichen:

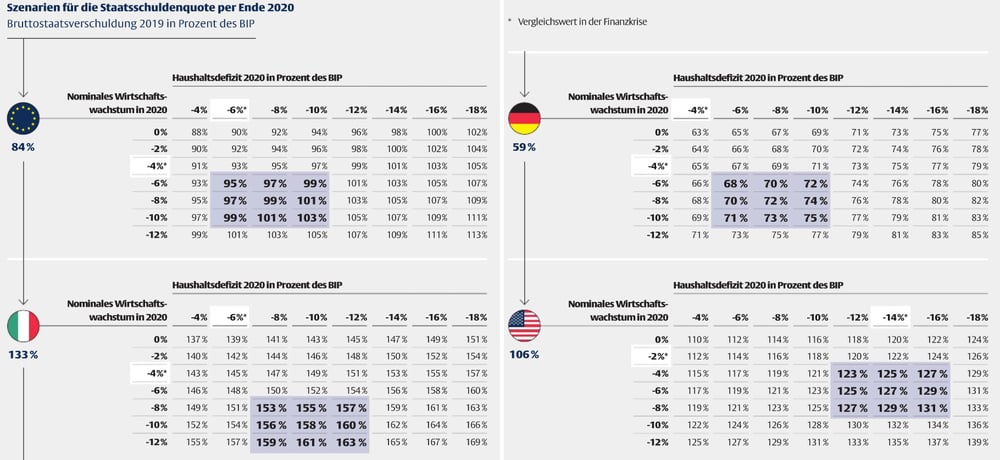

- Hohe Staatsschuldenquoten und steigender staatlicher Einfluss

- Auf absehbare Zeit keine Zinsen

- Mittelfristig erhöhter Inflationsdruck möglich

Quelle: Flossbach von Storch - Position 2/2020

Finanzrepression 2.20 ante portas

Wie bereits mehrfach betont, sehe ich keine richtige Alternative zu Aktien (Sie erinnern sich bestimmt an TINA). Die massiven Staatsschulden werden wohl oder übel zu einer 'Finanzrepression 2.20' führen: Damit eine Verringerung der Staatschulden über die nächsten Jahrzehnte (!) möglich sein wird, werden die Zinsen weiterhin niedrig bleiben müssen und die Inflation wohl in erhöhtem Ausmaß 'erwünscht' sein, denn dann verlieren auch Schulden an Wert… Wenn die Inflationsrate höher ist als die Zinsen, bedeutet das weiterhin und in Zukunft noch höhere reale Verluste für Geldanlagen.

Geldwerte werden sukzessive 'entwertet'

Zu diesen Geldwerten gehören neben Bargeld auch Sparbücher, Bausparverträge und Anleihen, damit auch zum Großteil klassische Lebensversicherungen! Die derzeit von einigen favorisierten Unternehmensanleihen weisen ein ähnliches 'Risiko' wie Aktien auf, doch geringere Renditeaussichten.

Sachwerte noch attraktiver

Sachwerte wie Aktien, Rohstoffe und Immobilien leiden wesentlich weniger an Inflation. Rohstoffe (bis auf Gold) haben derzeit mit geringer Nachfrage und vollen Lagerbeständen zu kämpfen, Immobilienbesitzern droht trotz steigender privater eine sinkende gewerbliche Nachfrage und eine zunehmende staatliche Einflussnahme, während die Staaten danach trachten, ihre Wettbewerbsfähigkeit hoch zu halten und somit für Aktien nach wie vor ein günstiges Umfeld schaffen (müssen). Die langfristigen Ertragsaussichten für Aktien sind mit der Corona-Krise sogar weiter angestiegen!

Quelle: J.P. Morgan Long Term Capital Market Assumptions (Neubewertung Mai 2020)

Neue und alte Trends

Technologie, Digitalisierung und Automatisierung werden voranschreiten, Globalisierung, Einzelhandel und wahrscheinlich auch Tourismus eher unter Druck geraten. Internationale Business-Meetings werden wohl zusehends durch Videokonferenzen ersetzt werden. Neue Prioritäten im Sozialwesen, wie bspw. erstklassiges Gesundheitswesen, aber auch stärkere Sozialsysteme generell, eine bessere Umverteilung von Einkommen und Vermögen, das alles sind bereits erkennbare Tendenzen. Nach wie vor und ein sich wohl verstärkender Megatrend ist Klima- bzw. Umweltschutz, die Energiewende und die damit verbundenen massiven Investitionen in diese Sektoren. Die o.a. Fiskalpolitik wird vielfach an Umweltthemen gebunden sein.

Junge am stärksten von der Krise betroffen

Ein nicht zu übersehendes Problem der aktuellen Entwicklung ist sicherlich die Verschärfung der Generationenungerechtigkeit. Die schon bisher durch den demographischen Wandel belasteten Staatshaushalte werden durch die Krise langfristig massiv in Mitleidenschaft gezogen. Vor allem Europas jüngere Generation wird daher von der aktuellen Krise langfristig am stärksten betroffen sein!

Bitte unterstützen Sie mich

daher im Kampf gegen die drohende Altersarmut – beginnen Sie möglichst früh für sich selbst, Ihre Kinder und auch Enkelkinder vorzusorgen!

Welche Vorsorgen, welche Investments am besten geeignet sind und zu den Anforderungen passen, sollten in persönlichen Gesprächen erarbeitet werden. Dafür steht Ihnen die zepcon GmbH gerne zur Verfügung - vereinbaren Sie einfach einen Termin oder empfehlen Sie einen solchen weiter! Vielen Dank!